大家好,我叫宋仕强,金航标kinghelm电子公司的总经理,做北斗天线和模块的。老是有人叫我金总,好尴尬的,我公司才姓金嘛,航字辈的,希望大家不要叫错了。我们还有一个做碳化硅SiC的公司,就是萨科微slkor科技了。感谢采购联盟的李总给我交流学习的机会,我今天演讲的题目是“中国半导体产业的挑战与机遇”。

>>点此查看金航标产品详情<<

第一、国际趋势和背景

为了把这个大的题目讲清楚,我们就来向讲一下大的国际背景和回顾历史发展规律,对大家有好处,我的下一页ppt就讲的是“国际趋势和背景”。

1.国际分工:

其实,在这个世界上,各个国家有他的社会分工的。

1)食物链顶端

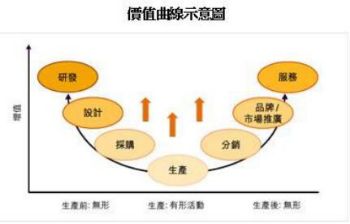

是智力、技术、标准、品牌、高端服务、价值观等输出型的国家,如美国、英国、以色列、法国等。他们发展的早,在工业文明时代占据了先机,对资源、利益有一定的分配圈和影响力,是先进的发达国家。他们把持住微笑曲线的两个上翘端,干的是干净活、舒服活。

2)第二类资源输出型国家。如中东的国家卖石油、俄罗斯卖天然气、巴西卖矿石、乌克兰还可以出口美女(开玩笑了),都属于这个范畴。他们听美国佬的话富得流油,没有实力的国家干的是脏活、臭活。资源是不可再生的,也比较麻烦。

3)第三类生产制造系统集成型国家。如日本、德国、中国、韩国、越南,印度,都属于这一类国家,日本德国发展早说水平高,处于价值链的高端,可以生产复杂的、精密的产品,毛利高有话语权和影响力。有的国家刚开始发展和在发展中,靠出卖廉价劳动,牺牲环境为代价,赚的是血汗钱呀,如中国、越南,印度。我们中国就处在他们得到中间位置,老百姓靠出卖劳动力赚了一点钱,国家也通过40年的改革开放发展起来了,但是环境污染、资源枯竭、劳动力老化等问题也出来了,所以必须要升级换代了,就是我们今天讲的话题的一方面的大背景。这一类属于苦活、累活、险活!

以此类推,非洲朋友就一直唱歌跳舞和跑步打球,我老宋就负责在华强北给老板娘们讲段子。

2.产业转移

1)经济中心的转移

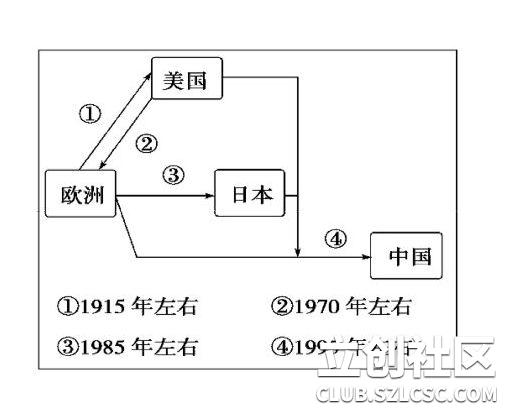

在说产业转移的时候,要先梳理一下人类近代历史四次经济中心的转移。荷兰在现代海运业开始萌芽是号称“海上马车夫”,先拔头筹。加上的冶金炼铜铸造技术比较好,听说韦小宝就帮康熙大帝在荷兰买过红衣大炮呢,荷兰首都阿姆斯特丹就成为世界的经济中心,后来由于郁金香的经济泡沫破灭等原因就衰败了,阿姆斯特丹街头著名的红灯区就是那时候的遗留物。哥伦布发现新大陆以后,西班牙依靠强大海军和海运能力,用掠夺剥削殖民地的方式成为新的霸主。瓦特发明的蒸汽机以后,英国完成了工业革命又成为近代的霸主。英国制定的工业标准、管理文化在工业国家中影响深远;美国在第二次世界大战结束发了战争财后,凭借综合国力的积累,成为了新的大哥。近几十年利用强大的军队、领先的科技实力、用把控工业的命脉石油、利用美元的强流通性和兑换性,有事没事就薅其他国家的羊毛,现在肥的屁股上都滴油了,也懒到天天想着在夏威夷的海滩上面带个小妞晒太阳了。

这就是产业大转移大概的脉络。由此,我们可以畅想推断一下世界的下一个经济中心会在哪里呢?会是我大中国吗?

2)四次产业大转移

在这里先不讲最早的英国向美国的产业大转移了。在第二次世界大战后,即1945年之后的5-10年,美欧由于环境、劳动力成本和产业升级的原因,就把一部分的产业转移到日本等国家,直接促进了日本战后经济的腾飞,出现很多的国际性大公司。后来在1970年左右,日本、欧美的低端产业逐渐向韩国、新加坡、香港、台湾等地转移、就是成就了后来的“亚洲四小龙”。新加坡、香港因为地方小人口少,地理位置优越,以贸易为主,韩国、台湾人口较多,但是自然资源较少,走的是以国家之力发展电子产业的路子,出现了三星、台积电等顶级大企业。1980年左右,中国大陆开始改革了开放,包括亚洲四小龙为主的包含欧美和日本的,技术含量比较低、劳动力密集型、对环境和资源消耗较大产业比较落后的产业,开始向中国大陆转移,也释放了中国长期被压抑的劳动力生产力,形成了中国20年30年的高速增长,也就是第三次产业转移出现的这么一个趋势和现象吧。到了约2010年左右,中国的人口红利逐渐没有了,对环境对资源的破坏已经到一定程度了。一些低端的产业和劳动密集型的产业就往东南亚一带转移,主要是越南、印度、印度尼西亚、菲律宾等一些小国家转移。所以大家看到的是现在越南,印度,菲律宾这些国家的经济高速增长。那么我们去一些Nike、Adidas的专卖店买鞋子和衣服,可以看到很多以前Made in china的东西,都已经改成印度、越南生产了。这实际上是现在产业链转移的过程和现象。

以越南为例,优衣库40%的生产总量将转移越南;英特尔在西贡高科技园区计划投资10亿美元,准备将其全球80%的芯片产能投放在此;三星显示器在越南的总投资已经高达65亿美元,又宣布投资25亿美元,在越南北宁省建设显示面板工厂;Nike、阿迪、奥林巴斯、微软、诺基亚、佳能、LG、富士康、索尼等跨国巨头都已经落地。

产业的转移,会带来人才、资金、技术、管理、供应链和配套生态链等一系列的转移。大家知道这个规律,就知道我们现在可以去哪里投资了。致使中美贸易不平衡的根本原因美国产业向中国转移政策造成的。我就打算去越南开个串串香小店还必须是连锁的,应该可以赚钱了。

3)中国的产业升级和外迁

中国发展已经到由数量到质量由大到强阶段了,就要进行产业链的升级,同时低端部分就也要外迁。一是从沿海发达地方先往中西部搬迁,还有一部分就直接迁到东南亚和非洲去。中国的产业链跟美国和当年苏联是一样,是全产业链的模式。不是其他其他国家只是一个产业链的节点,或者某个地方有某个区域形成一个价格或者集团优势。中国的全产业链的发展,实际上对美国的威胁是非常大的,这就过渡到了我们今天要讲的中国芯片的话题了。

1. 要素整合

1)第一个问题就是要讲到生产资料和主要的零部件等要素整合。我觉得一个国家、社会、产业的发展,他都离不开生产力和资源等要素整合的问题。包括原材料储备、开采、加工、精加工、系统集成等生产、渠道和市场等方面。

2)还有就是你有没有大批量的、训练有素的产业工人。中国在这方面就非常强,我们中国每年有800万到900左右的大学毕业生,他们是在学校经过严格标准化培训的啊。向富士康、伟创力等提供数量庞大的未经训练打磨的产业工人,经过富士康的严格类军事化训练以后,就可以加工生产世界上最好的产品了。他们当中的一部分人也会通过跳槽等溢出方式,带出来好的生产管理模式,也可以倒逼、带动周边配套供应商的发展和提升,逐渐带动整个产业链的发展升级。印度虽然人口多,但是老百姓受高等教育的比例低,以前一直是农业大国,工业基础不好,没有大量的产业工人,短时间不足为虑。越南的人口才一个亿多一点,自然资源也不多,对我们中国的威胁是不太大。

3)成本和效率的竞争,实际上是每个国家、地区包括公司之间的最核心的竞争。效率高,成本就会低,效率低,成本就会高。这几年中国的人工成本逐渐增加,这块竞争力减弱了,但是效率和产业生态这一块中国还是最强的啊!尤其是深圳这一块我是非常欣赏的。效率还包含标准化生产、沟通、执行力、管理、从业者的素质等方面。目前中国还是很好最大的世界代工厂,在很多比较高端的产品加工集成的方面,短时间还是很难被替代的。

4)第四个问题是管理、技术集成和产业生态链。实际上一个公司的核心竞争力,除了管理是可以最重要最直接产生效益的外,产品、商业模式以外,还有上游的供应生态链,下游的销售渠道等。服务信息采集以外,直接影响公司的情报收集、响应速度、质量水平等,,世界上任何有竞争力的公司都是靠管理来实现的。

我们中国目前处在技术追赶和发展阶段,在向先进国家学习和模仿,很多公司做技术集成和应用,或者做一些微创新。比如说我们的大飞机C919、我们的汽车产业,苹果、华为的手机,都属于这一类。

上面讲的国际发展的大背景和大趋势,如果我们把这几方面理解透以后呢,我们就知道和理解中国半导体产业发展的路径和实现方式了。

那么我们现在在讲讲2018年发生的几件大事。

1.中兴被制裁华为被围堵

在今年4月16号,美国借口中兴违反他们的规定,全面禁止向中兴销售芯片、软件和其他等一系列电子产品。后来经过政府出面多轮磋商以后呢,后来交了十亿美金的罚款和四亿美金的保证金,管理层进行了大调整美国合规团进驻中兴通讯,才让中兴通讯起死回生。这从哪个方面来说对我们中国的企业的是侮辱。

在12月1号,加拿大应美方要求,扣押了途经加拿大的华为CFO孟晚舟。后来经过多方的努力才被保释了。然后呢,华为在国际领先5G通讯产品在美国、英国、印度、澳大利亚等国家被围堵。所以说,这实际上是中国和美国在高科技方面开始干上了。

2.中美博弈

大的背景是中美之间的博弈已经全面展开了,实际上是世界老大和老二之间的战斗。按照很多学者的说法,中美关系实际上已经是世界上最重要关系的。在这以前,美国及其盟国就对中国有多方面的制裁和防控,比如说针对贸易保护的301调查、针对高端装备销售的瓦森纳协议等。还有最近与墨、加等国家签订的毒丸条款等。实际上国际话语权、影响力的争夺和国际政治经济秩序重新构建的过程。所以我认为贸易战短时间不会有结果的,应该是打打停停,停停打打这么个状态了!

根据美国经济分析局和国家统计局的数据,2017年美国GDP为19.39万亿美元,我国GDP为12.25万亿美元,我国是美国的63.2%。2017年我国GDP比上年增长6.9%,美国为2.3%,我国是美国的3倍。

一个广东省的GDP都已经和俄罗斯差不多。中国还提出了智能制造2025,是全产业链发展的布局,对美国的高端制造和相关产业链发起了冲击。还有我们倡议的“一带一路”,对美元霸权发起了挑战,也是终极对决。对中国发展的事态美国是忧心忡忡,单独对付中国又是很吃力的事情,所以说他们要发动盟友不择手段来围堵中国!

3.福建晋华被制

芯片,是现代新型信息产业的粮食,相当于工业时代的钢铁和石油。我们在信息网络产业的增值服务尤其是应用规模方面,已经在世界范围领先了。美国有亚马逊,我们有京东和阿里巴巴;美国有Google,我们有百度;美国有思科和爱立信,我们有华为和中兴通讯;美国有facebook,我们有微信。我们因为人口基数大,市场的数量级更大更加有前途。华为在5G方面,在标准制定、技术人才储备、专利池等方面已经全面超越世界各大科技巨头了。所以美国佬开始着着急了。

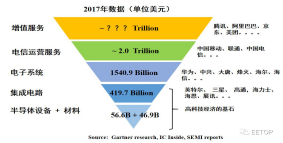

由上图可以看出,越是在顶层的信息社会的新兴产物,中国越先进规模越大,甚至领先世界先进水平;越是底层的集成电路及其相关的如设备等产业中国越落后,是工业社会长期沉淀积累的产物。中国以前是农业社会一下子赶上了信息社会,因此在信息方面就可以先进,甚至是局部领先。我们没有真正的经过长期工业社会的打磨,材料技术经验我们没有积累,现在就体现出来是短板,就要加油干!

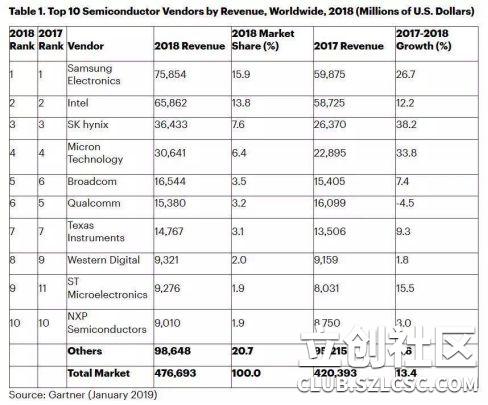

我们在半导体材料、装备、芯片研发生产方面还是短板,也是被欧美卡脖子的地方。美国有INTEL、TI、qualcomm,我们还没有一家公司进入前十强,还没有可以和他们抗衡的产品了。

元器件中国可以先抢占哪些细分领域的市场?肯定是份额最大的就是存储器了。单类产品占到1000亿美元以上,占全球半导体的30%。美国的micro、韩国的samsung、hynix、日本的toshiba,是第一集团。目前国内以武汉长江存储、福建晋华集成、合肥长鑫集成为代表的企业,正在努力研发存储器产品,实现研发、投产、量产,目标是最终占据全球一定市场份额。 所以。美国佬马上会不择手段制裁,是不可避免的事情了。美国商务部在其官网发布公告表示,自2018年10月30日起将对投资高达56亿美金的福建晋华实施禁售。2019年1月,台湾联电被迫宣布撤走和晋华合作开发dram的140多名工程师。目的是要把中国的半导体产业扼杀在摇篮中。

第二. 中国半导体产业的现状

分为中国半导体产业链上主要企业和我们国家的数据指标两部分来讲。

1. 产业链节点的主要公司

1)材料

材料是半导体产业的基础。大家都说,中国缺芯之痛,主要在材料。大尺寸高纯度硅晶圆是集成电路制造领域的关键材料,目前中央和地方政府都在大力支持和发展产业链的这一大短板。

目前大陆半导体硅片供应商主要生产 6 英寸及以下的硅片,具备 8 英寸硅片生产实力只有屈指可数的两三家。2018年5月上海新昇发布消息,其开发的12 英寸大硅片实现量产销售,上海华力微电子已经采购小批量采购,也通过了中芯国际的认证。目前月产能为10万片,预计2019年实现月产能20万片,2020年底月产能30万片。

这里要多讲一下碳化硅SiC,因为我们萨科微slkor公司在韩国就是干这个的。是目前发展最成熟的宽禁带第三代半导体材料,在智能电网、电动汽车、轨道交通、新能源并网、工业电机以及家用电器等领域发挥重大作用。国际领先的CREE、ROHM已经开始部署市场,这是我国可以产业升级弯道超车的机会的,2018年11月13日,天岳碳化硅材料项目开工建设。这是国内最大的宽禁带半导体碳化硅材料项目及成套工艺生产线。项目分两期建设:一期主要生产碳化硅衬底,预计年产值可达13亿元;二期主要生产功率器件,预计年产值达50亿~60亿元。其他还有东莞天域、厦门瀚天天成在这一块也发展的不错。

我们在半导体周边材料这一块也逐渐有起色,珠海纳金科技ceo雷震先生告诉我们,他们研发生产的用于柔性触控的纳米银线透明导电材料,与oled柔性显示匹配,核心技术拥有自主知识产权,在国内外同行中有领先优势,在实际应用中客户反应良好。

2)设计公司fabless

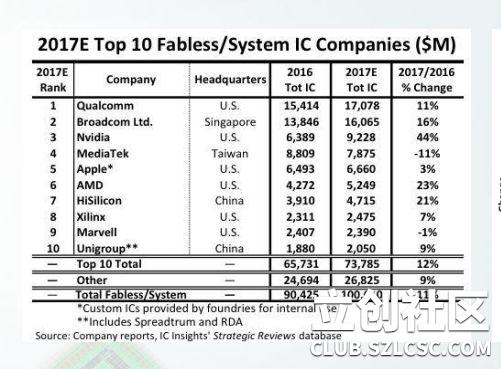

国内现在发展一骑绝尘设计公司是华为海思,他们的用于手机的麒麟芯片处于国际领先的位置,用于安防产品的海思系列芯片做的非常好。上市公司有:兆易创新,他们的主要产品是mcu系列;韦尔半导体,他们主打产品是tvs、esd管。其他还有国科微、圣邦微、紫光展锐、汇顶科技等等。

尽管中国还没有一家fabless公司可以排到世界前10,但是发展势头迅猛。受到前面这些公司鼓舞,和国内大市场的诱惑,其他紧跟其后的,是国内近1800家新成立的的半导体设计公司,在不远的将来,会形成蚂蚁雄兵之势,一定会拱出一大批优秀的半导体设计公司的。

3)加工厂foundry

国内在晶元加工厂这一块还是值得说一说的。有这方面领先台湾电子产业还有著名的张汝京博士的关系,起步早步子快、尽管磕磕碰碰兜兜转转历尽艰辛,这一块还是发展的不错。现在中芯国际和华虹宏力都挤进了世界前十。在上海以外,南京、成都、合肥、西安、泉州,都在打造以集成电路为龙头的产业基地,国外知名企业都扎堆往中国投资建厂,这一块中国会越来越好。

2018年5月2日,台积电南京12英寸厂实现首批16纳米晶圆近期正式量产出货。台积电南京厂是目前中国大陆工艺最先进的晶圆代工厂,规划月产能为2万片,但外界预估其有扩充到每月 6 万片的空间。台积电南京厂的快速建设与量产出货,对中国大陆本土厂Foundry厂来说,无疑带来了极大的竞争压力。也带来了学习的机会,希望中国大陆本土Foundry厂能尽快把14纳米量产,把良品率提上去。

有这些加工厂在中国,还可以支持配合促进上游的febless公司的发展。上海陆芯电子公司张杰博士介绍说,他在回国研发生产igbt的过程中,和下游的晶圆厂在工艺等方面就做了较多的调整和磨合,因为每一家晶圆厂的设备、流程、工程师的习惯,都会有不同。和一流的Foundry厂打交道,反过来训练了设计公司的能力。

4)封测

相对于前面的材料、集成电路设计、晶元加工等来说,封测技术含量相对较低,所以在中国也发展的最快。国内第一的长电科技已经进入世界前三,通富微电、天水华天进入前十,都还保持了强劲的增长势头。

在长三角珠三角还有多如牛毛的小的封测厂,不知道哪天会冒出来一些大的公司呢。

返回列表

返回列表

发表于2019-07-22 16:25:01

发表于2019-07-22 16:25:01

回复

回复

收藏

收藏

举报

举报